- - Социологическо изследване се опитва да покаже дела на сивия сектор при ТВ доставката в страната

- - Укриването на абонати е сред основните спорове между големи и малки оператори

- - Консолидацията на пазара увеличава натиска върху независимите ТВ доставчици

Кой с колко абоната на платена телевизия разполага е основната тема за спор между големите телекоми, малките доставчици, регулатора и медийните групи. Допреди десетилетие това беше най-голямата и добре пазена тайна в сектора. Причината е, че този индикатор е един от факторите по който се формира цената, която фирмите за разпространение на ТВ плащат за медийното съдържание и авторски права.

Промените в Закона за електронни съобщения от края на 2011 г. задължи компаниите да разкриват точния си брой абонати на широката общественост. Това става чрез публичния регистър, който Комисията за регулиране на съобщенията (КРС) изгради няколко години след това.

Тази прозрачност от страна на регулатора не успя да изсветли напълно пазара за платена ТВ. Колко точно укриваха операторите, особено тези, които не са водени от големите телекоми, продължава да бъде ябълката на раздора.

Изследване с повече конкретика

Нов лъч на светлина се опитва да внесе Браншовата асоциация на българските телекомуникационни оператори (БАБТО). Зад организацията стоят някои от независимите доставчици на телеком услуги, като „Нетера“, „Телекабел“, „СКАТ“ и др. Чрез мащабно социологическо проучване поверено на агенцията „Алфа рисърч“ тя се опитва да покаже колко точно е сивия сектор на пазара за платена ТВ.

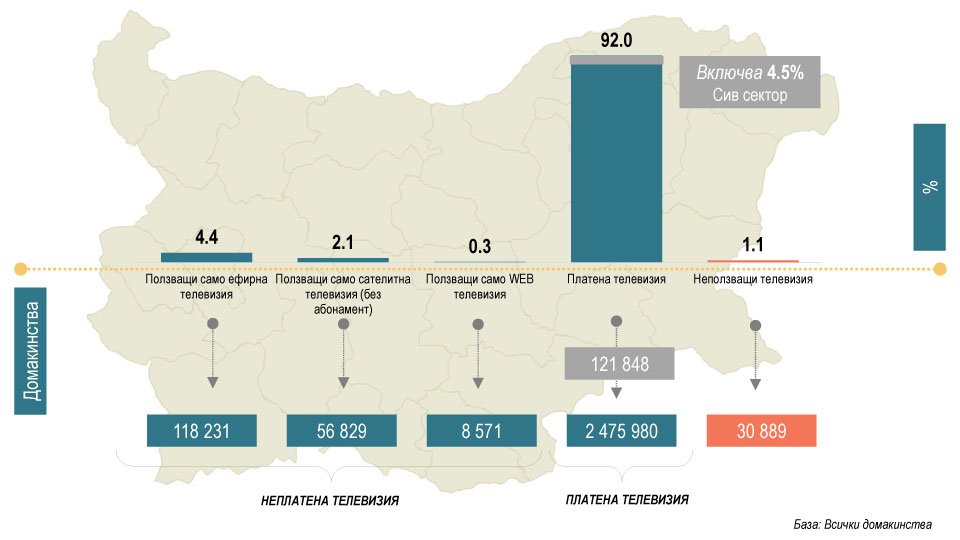

Резултатите показват, че 121 хил. домакинства или 4.5% от всички в страната не са обявени гласно от доставчиците, но имат достъп до телевизия. В индустрията, това се води за „пиратстване“, като тук не се включва свалянето на филми през торент сайтове. Може да звучи впечатляващо, но при положение, че целия пазар се състои от 2 .69 млн. домакинства. По-изненадващи са данните за тези, които изобщо не ползват телевизия. Те са едва малко над 30 хил. домакинства.

Как изглежда пазара според БАБТО

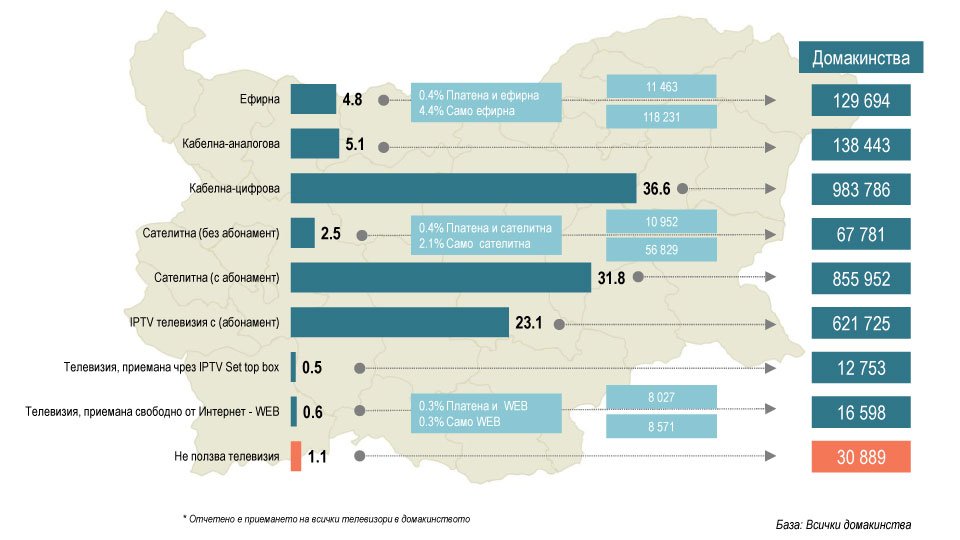

Общата картина, която изследването на БАБТО очертава за пазара също е интересна. Според резултатите, цифровата кабелна телевизия е доминираща, като 983 хил. домакинства я ползват. Следва я сателитната връзка с абонамент, която се ползва от 855 хил., а без абонамент от 67 хил. Третата технология по популярност е IPTV (интернет ТВ), която е предпочитан избор на 621 хил. домакинства.

Изследването показва и провала на цифровизацията или потреблението на цифрова ефирна телевизия. Едва 4.8% или 129.6 хил. домакинства я ползват. Причината за това е липсата на достатъчно канали, което беше породено от проблемния бизнес модел, който се преследваше при изграждането ѝ в България.

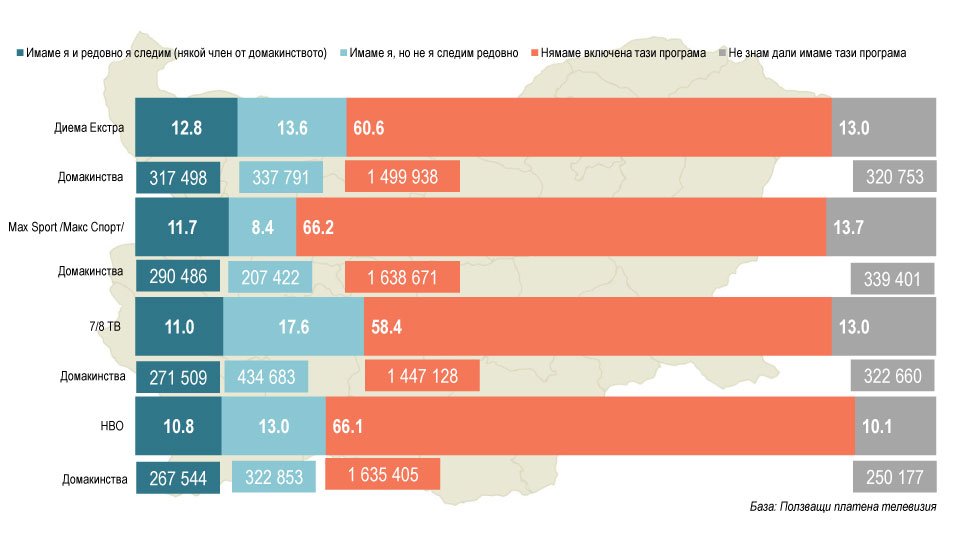

За сметка на нея, допълнително платените канали към плановете на операторите се радват на нелош интерес. „Диема Екстра“ е най-популярната от всички с 317 хил. домакинства имат достъп до нея. Следвана е от каналите Max Sport на „А1 България“ с 290 хил. домакинства. Телевизията „7/8 ТВ“ на Слави Трифонов е гледан от 271 хил., а четвърти са HBO с 267 хил. Доста е възможно немалко домакинства да плащат по няколко такива пакети.

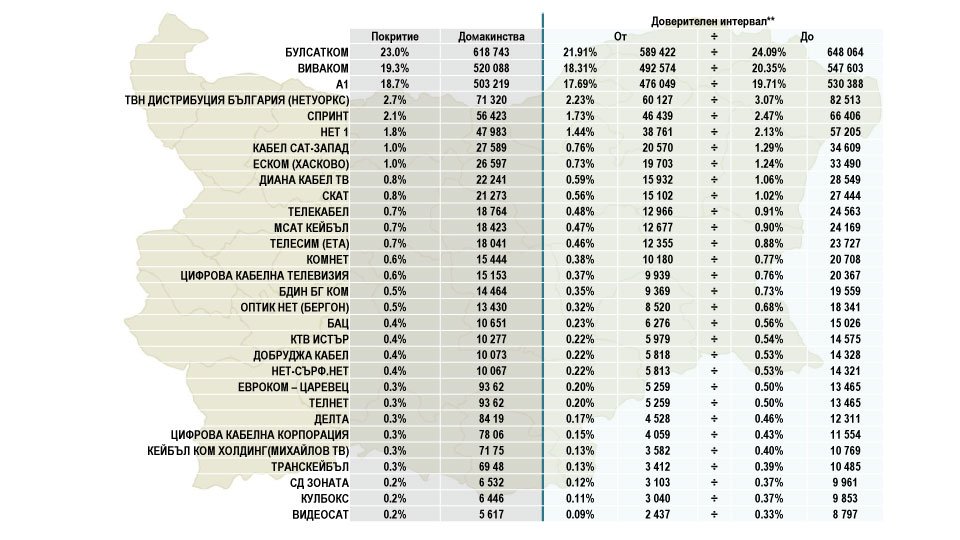

Класирането при доставчиците също е интересно. Според него, „Булсатком“ е лидер, но с едва 618 хил. домакинства. „Виваком“ и „А1 България“ са втори и трети, като са с доста близки стойности. Което поради потенциалните възможности за отклонение в изследването на БАБТО, прави определянето на точно кой е втори и кой – трети, дискусионен въпрос.

Методологията и разминаванията

Тъй като става дума за социологическо проучване е много важна методологията. „Алфа рисърч“ използва представителна извадка от 5 700 домакинства, което е доста мащабно допитване. За сравнение, проучванията за политическите нагласи преди избори обикновено се правят между 900 и 1 100 души. Извадката съставена за БАБТО дава потенциална статистическа грешка от 1.29% и гаранционна вероятност от 95%.

Подробната методология обаче не дава ясни критерии как е формиран делът на сивия сектор. В проучването се посочва, че това е направено, чрез предварително заложени индикатори, които да покажат, кога има несъответствия между обявените и скрити абонати.

Резултатите обаче могат да се възприемат за доста ориентировъчни, защото все пак говорим за допитване до потребителите. Което контрастира спрямо ежегодните доклади на КРС, които ползват данни подавани от самите оператори.

Директното сравнение между двете е трудно да се направи. Не само, защото едното е за обявени точни данни, а другото е допитване. Но и защото това на БАБТО оценява на база домакинства, докато това на КРС на база абонати. Освен това, публичните данни на регулатора са за 2019 г., докато изследването е направено през ноември 2020 г. КРС се очаква през лятото да представи информацията за пазара за миналата година.

Затова има доста разминавания между информацията между двата източника. Няма да се спираме на всичките несъответствия. Има едно, което се набива доста силно на очи. Това е фактът, че според КРС в България водеща през последните пет години, включително и през 2019 г. е сателитната телевизия. В изследването, поръчано от БАБТО, лидер е цифровата кабелна такава. КРС за 2019 г. дава на кабелната 552 хил. абоната, срещу 983 хил. домакинства посочени в допитването на „Алфа рисърч“. Разликата е прекалено голяма, за да се обясни с лоши отговори, несъответствие между абонати и домакинства и др.

Естеството на спора

За да можем да поставим резултатите в по-широк контекст, трябва да се обясни малко и за конфликта и позициите на отделните играчи на пазара. От едната страна са „А1 България“, „Виваком“ и големите медийни групи. Те твърдят, че малките доставчици масово укриват броя на абонатите си. По този начин те реално предоставят ТВ сигнал на повече хора, като в същото време без да заплащат правата за съдържанието.

Тезата е защитавана яростно през години от другата браншова организация – Българската асоциация на кабелните и комуникационните оператори (БАККО). В нея основните членове са „Виваком“, „А1 България“ и „Булсатком“, а от декември 2020 г. се присъединява и „Теленор“.

От другата страна са малките оператори. Тяхната теза е, че големите играчи се споразумяват с медийните групи за по-изгодни условия, а независимите доставчици са оставени да плащат по-високи цени. Което да доведе до поскъпване на услугата им и постепенното им изтласкване от пазара.

Публична тайна е, че заради това, много от малките оператори наистина не декларират част от абонатите си, за да могат да запазят цените за крайните си клиенти конкурентоспособни. Спекулациите бяха, че някои доставчици, особено най-малките, сивият дял може да достигне между 30% и 50% от реалните клиенти.

Това обаче, продължава да остава недоказано. БАБТО се опитват да внесат малко прозрачност с техните заключения за 4.5%. Но и те не могат да се вземат за емпирични данни, защото са базирани на потребителско допитване.

Началото на края

Двете най-големи медийни групи в страната – тази на „бТВ“ и на „Нова телевизия“ вече са под контрола на собствениците на „Теленор“ и „Виваком“ съответно. Така, те затварят веригата между доставчици на съдържание и на ТВ сигнал. Ситуацията е сходна за „А1 България“, но в по-малки мащаби. Телекомът предлага от 2017 г. платените спортни канали Max Sport, като беше първият от големите, който предложи собствено и ексклузивно съдържание. Преди по подобен начин, „Булсатком“ изгради лидерската си позиция.

Положението за малките оператори ще продължи да се влошава. Допълнителният проблем е, че техния пазарен дял се свива спрямо големите. Това е видно от последните няколко годишни отчета на КРС. Това е вследствие на агресивната ценова политика на телекомите, повечето пакетни предложения, вече и собствени канали. Последният фактор е консолидацията на сектора. „Виваком“ възобнови замразената от 2015 г. практика за придобиване на по-малки доставчици. Телекомът придоби в началото на 2021 г. няколко регионални оператора на интернет и ТВ. Това са софийските „Нет 1“ и „КомНет София“, както и пловдивския N3.

Ако тези процеси продължат, скоро ще останат само големите играчи. Това ще са трите телекома, като все още „Теленор“ не предлага фиксирана ТВ и интернет услуга. Към тях добавяме лидерът при платената телевизия „Булсатком“. Сателитният оператор обаче загатна, че си търси купувач, което допълнително да свие участниците на пазара.